虚富

战后的日本,如希腊神话中的「不死鸟」一样,经济上浴火重生。真正让世界认识日本,是在1964年的东京奥运会,奥运平台向世人展示其强大经济实力和国民素质。日本也是世界上第一个借助奥运会带动国家经济高速发展的国家。

在筹备奥运会期间,东京和日本全国各地都大兴土木,建设了一批交通基础设施。其中,世界第一条投入商业营运的高速铁路系统:新干线高速铁路系统。根据数据显示,当时日本对东京奥运会所有相关事业的总投入高达1兆日元。按照当时的汇率计算,约为30亿美元。这创造当时奥运会历史上最高的投资记录。

东京奥运会也被那时的日本人将其视为国运昌隆的开始,一路骄傲地走向了亢奋的80年代。

那时的日本东京,在街头,无数日本人拿着万元大钞在路边排队等计程车(日本的出租非常贵,现在也是如此),而类似公车、地铁等大众交通工具却无人问津。各种国际大牌,奢侈品如同路边摊一般,普通人想买就买。

这些买买买,是给世界一个信号,我们日本人有的是钱。

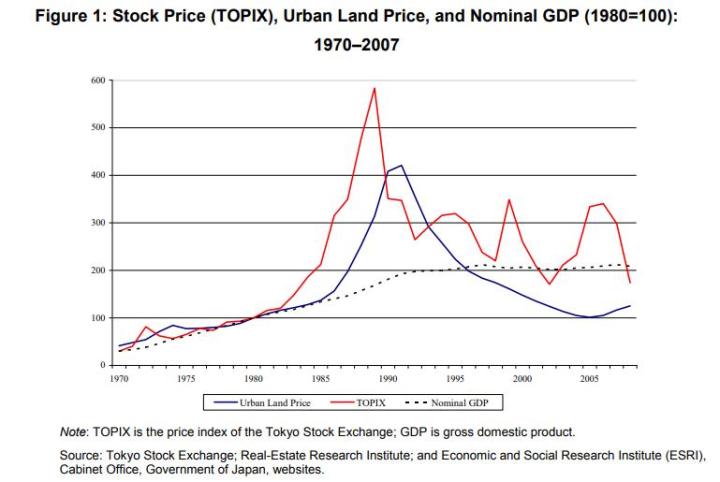

上述这些巨富均是源于所谓「虚业」,在广场协议的加持下,西方国家大量抛售美元导致贬值,使得日元汇率上升,担心货币贬值的日本国民,把大笔资金投入不动产市场(炒房、炒地皮,炒一切与土地相关的商品)。

这也导致在日本人中间发生了一场思想革命,倒买倒卖土地却能不劳而获地得到巨额财富,而工薪一族即使勤劳工作也未必能够获得相应的回报,空手套白狼获得的巨大财富,深深地刺痛着人们的尊严。

在1987年前后,日本房地产收益率开始超过实体经济产业,无数热钱纷纷进入,地价疯涨。不动产业持续数年的高额利润甚至让丰田汽车、富士重工、日立电机等等这些日本实体经济的领头羊再也按耐不住,开始大举进入不动产业。

很快,东京周边的公寓价格已经超出人们平均年薪的10倍,市中心更是高达将近20倍。在首都区域,不要说独栋住宅,就是公寓价格也涨到了平民百姓难以承受的水平。

有时候为了「公平性」,日本开放商在1987年就开始了「抽签买房」,一个55平的房子,售价6200万日元,中签率仅为1/3700。

昙花一现

日本地产行业的辉煌主要推动力是持续的加杠杆,这种玩法就犹如富士山绚烂的樱花,得到一时的繁花似锦,但无法逆转自然规律,最后结果如樱花凋零在那皑皑雪山。

面对以地产为代表的经济泡沫,日本政府选择了直接出手干预市场,主动戳破泡沫。(1990年3月27日,日本银行推出了《关于控制土地相关融资的规定》,这一《规定》被后来称为日本泡沫经济崩溃的「引爆点」),强力升息,收紧银根,眼睁睁看着自己的国家的经济崩溃。

1991年,日本不动产市场紧随股市开始崩盘,巨大的地产泡沫自东京开始破裂,迅速蔓延到日本全境。

房价3个月暴跌65%,成交萎靡、银行贷款断供,一夜间,购买房产的千万富翁变成了千万「负」翁,自杀、破产集中爆发。

离婚率也在暴涨,根据数据,在1991年,日本离婚率超过了正常水平的2.5倍,这其中不乏破产的中产家庭,很多户主通过离婚的形式保全妻子与孩子的财产,自己则选择了流浪道路。甚至,日本富士山下的森林,送走了超过2000个日本自杀者。

主动戳穿泡沫,但是日本政府的特性让后续的控制举措产生了滞后性。时任日本经济企划厅长官的野田毅告诉记者,当时的宫泽政府完全意识到问题的严重性,野田提议:通过公共财政解决银行不良债权,也获得宫泽的支持,但在民意决定一切的日本政治中,政府的态度仍旧太过温和。在此基础下得去杠杆操作,受到了极大的阻力以至于没有第一时间去解决资产泡沫的问题。

如今,很多人认为日本的经济泡沫,99%原因是那纸「广场协议」。但真正而言,日本经济停滞是自己作的,不是被美国打的,当时日本政府既要又要不顾经济规律造成的后果。

在这场地产「虚富」之下,从天堂到地狱,国运昌隆之梦一夜间被打得支离破碎。

改革

在当今世界舆论场,「失落二十年」似乎成为日本的一个特有标签。而日本在这种「失落的20年」的喧嚣声中,静悄悄地改变了自己。

首要动刀的便是积累下来大量的不良资产,刚开始日本政府对此讳莫,截至1999年3月,银行监管机构与日本银行一起确定所有银行的不良贷款总额为34兆日元,其中包括主要银行的22兆日元。但是这些检查完全基于银行自己的评估。不良分类和水平,对这些数字可靠性的怀疑是非常大的。

1996年桥本龙太郎内阁诞生,开始着手进行改革。1997年日本通过了修订的《日本银行法》。该法案是日本规范央行的方案,1942年成立以来就没有修改过。

1996年日本的财阀银行三菱银行和外汇专业银行东京银行合并,成为当时资产规模全世界第一大银行,拉开了日本银行业整合的序幕。1998年6月,日本成立了金融监督厅。金融监督厅的成立意味着日本战后金融监管体制的改变。

在1997年以后,几乎所有金融相关的法律如《保险法》、《保险业法》、《信托法》、《信托业法》等都进行了大幅度的修改。

进入21世纪,以「不进行结构改革,日本就无法再生和发展」这个深得日本国民认可的主张而诞生的小泉政权上台之时信誓旦旦,要在3年内解决不良债权问题。

小泉政府进一步推进了民营化。在2005年,小泉纯一郎内阁推进了日本邮政公社的民营化。过去的日本邮局主要经营三项业务,也就是邮政业务、简易保险业务、存款业务,2007年10月,日本邮政集团成立。

同时几乎所有的传统行业都发生了大规模的合并。保险行业、钢铁、石油、矿产、超市、百货店、汽车等领域都有并购发生。

在安倍晋三执掌的时间里,则是举债宽松。在2013年,日本央行追随安倍经济学,正式推出了量化和质化宽松政策(QQE),宣告日本进入无限期、开放式超宽松政策时期,甚至到了当前基准利率为-0.1%以及大举负债。

这些债务,附着的资产是「技术产能」,每年政府放出去货币基本上流进了产业整合和重组,科技创新研发等环节,这种科技立国的战略,每年把GDP的3%左右用于开发新技术。

日本上述种种体制的改革是为了在经济硬着陆之后,卸掉压在经济那层杠杆,这是其主观的意识,而在客观层面,日本把发展的战略目光仍放在了制造业,投资于未来。

矛盾

泡沫之后的日本经济,可以形容为:低利率、低通膨、低增长、高福利、高货币、高债务。这种经济模式,现在的美国还是其他西方国家,都有那么一丁点相似,全球经济日本化在这几年一直被提及。

但是,日本相比于发达国家,有着自身的双重矛盾。

一是社会人口老龄化,低生育率与国内制造业需要大量劳动人口的矛盾,二是负债太多,扩张期的日本经济平均增速仅为1.2%,更不用提今年疫情之下经济,甚至创下65年最差。

在近期,由于日本在长期超低利率的环境下,购房者还清贷款的平均年龄不断上升,目前已经有银行把房贷还款年龄放宽到了最高85岁。

所以当年那些在高点,背着高额贷款的上班族们,房价崩溃前,日本人大多贷款买房,很多才工作的人就背负了5、6000万日元债务,在房价崩溃后他们不得不借高利贷偿还银行,借新债换旧债,这让日本人在还债中度过了一生。

※本文转载自微信公众号《格隆汇财经热点》(ID:glh_finance),原文连结